��ǰλ�ã� ��ҳ > �ƴ�۵� > �����ܱ�2016003��

�����ܱ�2016003��

�����ܱ�

��003��

�����š�

![]() �г�

�г�

�г�������ת δ�������ٿ���

�г������Ѿ���ת��

�����������Ҫì����������Ӱ�����ƫ�á�1�µ�-2�µ�һ�¼���2600-2700���ǵײ��������3��-4�������ϰ�����õ����ര���ڣ�������2015��10-11���У�����������������ƫů�����ķ���ƫ��������

������ı仯�Ѿ��ı��г�������һ�����Ǻ�����ߵ��䣬Ȩ����ʿ��ʾ��������ص���2������������������������ת����ṹ��������ĸ��һ�����ǹ������ߵ��䣬�����ڼ�ܲ�����������ƶȽ��衣

δ����Ȼ���ٿ��顣

����һ��������ṹ�Ըĸ�����е���ʹ������ĸ�Ĺ��̲�����һ����˳����ȥ����ȥ�ܸ˵Ĺ�����ծ��ΥԼ���տ��ܻ���Ա�¶����ʷ�Ͽ���ծ��ΥԼ����������ʹ�г�����ƫ���½���δ�����辯������ΥԼ�¼����ʽ��漰���еij����

��������������ʽ���ѹ���ڼӴ�2016�����۹ɽ������ֵΪ21345�ڣ����������ģΪ13566�ڣ�ռ��64%����2015��˱���Ϊ29%���ɴ˿ɼ���16�������ʵ�ʼ��ֱ�������ߡ�5�¡�6�¡�7�����۹ɽ����ֵ�ֱ�Ϊ2149�ڡ�2453�ڡ�803�ڣ����ж��������ֵ�ֱ�Ϊ863�ڡ�2257�ڡ�735�ڡ���16�꼸����ʵ�ʼ��ֵ����������3������������Ը�Ӵ����������·����۹ɽ���߳���������������ע�������ʽ����ѹ����

���ö���

�滢360֮�����ع�·

1��360�ع鱳��

2015��6��17��,360������˾���»��յ���˾���³��ܺ�t������֤ȯ����ש�ʱ������˿عɺͺ�ɼ�ʱ��й������ύ�ij�����Լ�����չ����麯����ʽ����˽�л��ƻ�������2015��6�£��滢360����ֵΪ80����Ԫ,��˾��Ϊ�䲢δ�������360�ļ�ֵ�����˽�л���ʵ��360��˾��ֵ��ı�Ȼѡ��

|

|

2015���б�Ӫ�� |

2014������� |

10��ĩ��ֵ |

|

������ |

44 |

2.55 |

900 |

|

����Ƽ� |

2.17 |

0.07 |

262 |

|

�滢360 |

52 |

8.5 |

465 |

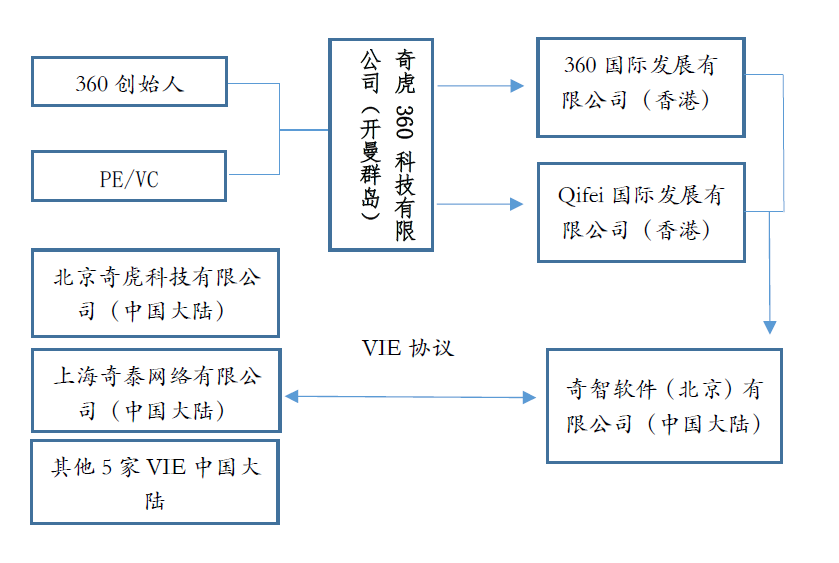

2��VIE�ṹ

360ӵ��һϵ�л�������Ӫ����֤,���»�������Ϣ��ȫ����,���Ӽ�ܽǶ���˵����ҵ��ֹ����ֱ�ӽ��롣����360ԭʼ�ɶ���PE\VC�ھ��������밶��˾���滢360�Ƽ�����˾������Ⱥ������,�þ���عɹ�˾ͨ�������������ȫ���ӹ�˾��360���ʷ�չ����˾����ۣ���Qifei���ʷ�չ����˾����ۣ������й���½���ڳ���һ�����̶�����ҵ��WFOE��,�����̶�����ҵͨ�������ʹ�˾�����ʹ�˾�ɶ�ǩ��һ����Э�飨��VIEЭ�飩��ʵ�ʿ������ʹ�˾��������ʹ�˾ҵ��Ӫ�������ľ������档VIE�ܹ����ɺ����ʹ�˾�������ľ���Ȩ��ע�뵽����عɹ�˾���������䱨��Ҳ�ܱ����˾�ϲ����ɴˣ�����عɹ�˾����м�ֵ�����йɶ��Ĺ�ȨȨ��Ҳ�ھ���عɹ�˾�������֡�

|

ͼ1���滢360VIE�ܹ� |

3��360����˽�л�ƽ̨�������

�滢360˽�л�������ƽ̨��SPV�������������־�ɿƼ�����˾���������ͨ��Ƽ�����˾������ǰ���������������ֵ�ֱ��40����Ԫ��117����Ԫ����360���³��ܺ�t���ܲ������⣬����������39�һ�����֡�

����һ�ݡ�360��Ȩ˽�л�Ͷ�ʿͻ���������ʾ������360˽�л��IJ������������36�����漰�Ϲ��ɷ���ﵽ72.04%����ȥ��˾�����㣬�����Ϲ�360˽�л���Ȩ���Ļ�����Ϊ�������ʢ��ȨͶ�ʺϻ���ҵ�����ϻ�������ﵽ11.44%�����Ϊ���������Ե��ȨͶ�ʺϻ���ҵ�����ϻ���ֹɱ���Ϊ6.2%�����ݹ�����Ϣ��ʾ�������������˾���ܺ�t�����о��Թɷݡ�

�����34�һ����У����衢���̡�������������ֱ�ֹ�1.1%-1.7%���ȣ�ƽ�����������ٵ�5������ֹɱ���ά����1.1%-3.7%�����⣬��ɼ�ʱ����¹�˾�Լ���ש˿·Ͷ�ʣ����ڣ�LLP�ֱ�ֹ�4%��Ϊ360���е����ɶ���

���⣬���ж�����й�˾����ֹ�������������360��˽�л���Ŀ�������ۿ�ͨ��Ͷ���������ʢ3032����Ԫ�����Ͷ��360˽�л���Ŀ�������ع�ͨ�����¹�ȨͶ�ʻ���Ҳ��Ϊ���뷽��������һ��Ŀ�����⣬��ҵ�ɷ�Ҳ���Գ��ʽ���6��Ԫ�����Ϲ�����ӯ���Ρ����ϻ�ݶ���뵽360˽�л���Ŀ��

4��360�ع��·��

ͨ�����������������������֣����ǿ��Եó�360������淨��

4.1����Ŀ�Ĺ�˾���ֽ��չ��������й�˾��ȫ�����ڹɶ��ɷ�,��ͨ���ɷݻ�������ʼ�˼����ֹ������Ա�����е����й�˾�ɷ�ת��Ϊ����Ŀ�Ĺ�˾�Ĺɷ�,ʵ���������й�˾˽�л�;

4.2���к�,���б�Ҫ�Ľṹ����,�ϲ�Ϊ�������ж������Ķ���м�㼶��˾,�������������˾�������������е�VIE�ṹ;

4.3 ��VIE�ṹ�����,ͨ�����A�ɿǹ�˾�ķ�ʽ,ʵ����A���г��������� ��

�ڼ����������˾��վǰ������ȷ���������������Ļ�����һ��"˽ļ����ϸ�Ͷ����"�����ݡ��л�����֤ȯͶ�ʻ��������л��������з�������˽ļͶ�ʻ���ල�������а취���������й�˾�����ʽ����мƻ������취������ط��ɷ�����йع涨��Ͷ����ӦΪ����ʶ������������������ǿ�ĺϸ�Ͷ���ߡ������ҹ���˽ļͶ�ʻ���ල�������а취���Ĺ涨��˽ļ����ϸ�Ͷ���ߵı����£�

һ���߱���Ӧ����ʶ�������ͷ��ճе�������Ͷ���ڵ�ֻ˽ļ����Ľ�����100��Ԫ�ҷ���������ر��ĵ�λ���ˣ�

1�����ʲ�������1000��Ԫ�ĵ�λ��

2�����˽����ʲ�������300��Ԫ��������������������벻����50��Ԫ��(ǰ�����ƽ����ʲ��������д���Ʊ��ծȯ������ݶ�ʲ������ƻ����������Ʋ�Ʒ�����мƻ������ղ�Ʒ���ڻ�Ȩ��ȡ�)

��������Ͷ������Ϊ�ϸ�Ͷ���ߣ�

1����ᱣ�ϻ�����ҵ��𡢴��ƻ���

2�������������ܹ���Ժ���ڼල����������ܵ�Ͷ�ʼƻ���

3��Ͷ����������˽ļ�����˽ļ��������˼����ҵ��Ա��

4���й�֤���涨������Ͷ���ߡ�

��������롢���ʻ�ʹ�ñ���վ�����κ���ҳ������������ͬ���������������������Լ���������������������ܻ����������������ͬ��������������������ѡ��������ʱ���վ��"����վ"ָ���Ϻ��ƴ�Ͷ�ʹ�������˾��ͳһ���"�ƴ�Ͷ��"�����¼��"����˾"�����в������ı���վ��www.shandacapital.com.cn��������վ�ڰ�����������Ϣ�����ϡ�

����վ����������Ϣ���۵��Լ������п����������ڵ���Ϣ������֮������ƻ��������صı��������ȷ��ʧЧ��������˾����ŵ���²�ȷ���ʱ����Ϣ���۵��Լ����ݡ�����վ��������Ϣ����Դ���ѹ��������ϣ��ҹ�˾����Щ��Ϣ��ȷ�Լ������Բ����κα�֤������˾����Դ�ڵ���������Ϣ�����ݵ���ʵ�ԡ��ɿ��Բ����κα�֤��

�ڼ����������˾��վǰ������ϸ�Ĵ���Ҫ��ʾ���������ľ����������ѡ��

����վ���ܵ���Ϣ�����ߺ����Ͻ���һ���Բο�������������ȷЭ�飬��Ӧ����Ϊ����������κν��ڲ�Ʒ��ij��ҪԼ����Ƕ��κν�����ʽȷ�ϡ�Ͷ���з��գ�Ͷ�ʲ�Ʒ�Ĺ���ҵ������Ԥʾ��δ�����֣���������Ͷ�ʾ���ǰӦ�����Ķ���ز�Ʒ��ͬ�������ге�Ͷ�ʷ��ա���

�뱾��վ���������йص����а�Ȩ��ר��Ȩ��֪ʶ��Ȩ��������Ȩ��Ϊ����˾���С�

�Ϻ��ƴ�Ͷ�ʹ�������˾